Le prix des carburants est un sujet hautement … inflammable.

Surtout lorsqu’il fait l’objet de variations fortes, ce qui est le cas aujourd’hui dans un environnement de tensions internationales ayant propulsé le prix du baril WTI de 63 USD le 16 février 2026 à 96 USD/baril le 16 mars 2026, soit une hausse en US Dollar d’un peu plus de 50%, et pratiquement le même pourcentage en Euros, le taux de change USD /€ n’ayant que peu varié sur cette période.

Le prix à la pompe a connu une hausse rapide entre ces deux dates.

L’objectif de l’analyse ci-dessous est de montrer quelles sont les éléments qui ont contribués à cette hausse de prix du carburant à la pompe

==> Pour cela, nous allons prendre comme référence le carburants SP95 E10

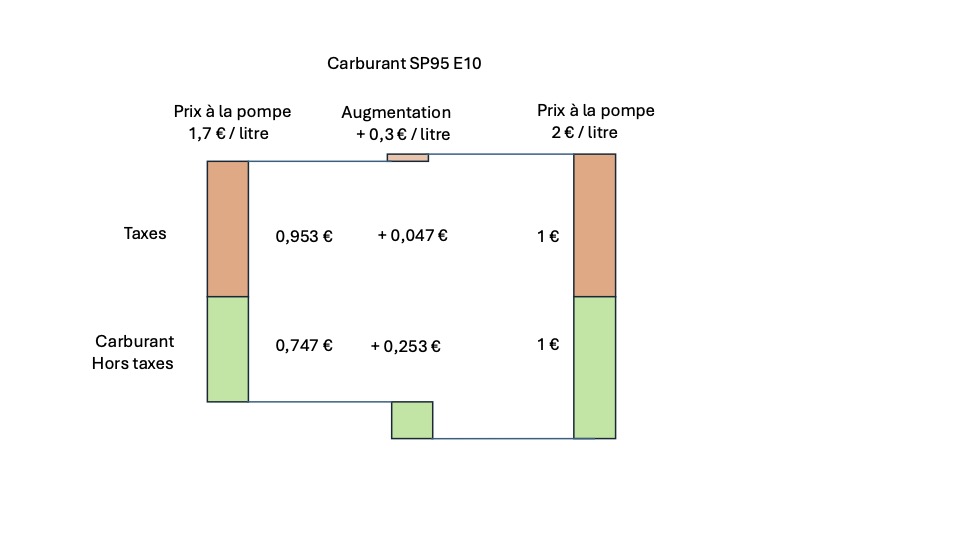

A mi-février 2026, il valait environ 1,7 €/litre à la pompe, se décomposant en prix hors taxes auquel se rajoute les taxes

Le prix du carburant hors taxes est constitué :

- du prix de la matière première,

- de son cout de transport

- du cout de raffinage

- du cout de distribution

- de frais annexes

Les taxes sont de deux types :

- la TVA, au taux de 20%.

- l’accise, qui est un montant fixe et qui s’élève en 2026 à 67 centimes par litre. La TVA s’appliquant aussi à l’accise, le montant de l’accise après TVA est donc de 80,4 centimes. Ce montant de 80,4 centimes est donc fixe et ne dépend pas du prix hors taxes

Voici la décomposition du prix à la pompe de 1,7 €/litre

Carburant HT 0,747 €

Accise 0,67 €

====

Montant avant TVA 1,417 €

TVA 0,283 € dont 0,134 € de TVA sur l’accise

====

Prix à la pompe 1,7 € / litre

A mi-février 2026, les taxes représentaient 56% du prix à la pompe

Voyons la décomposition de ce même prix à la pompe de 2 €/litre

Carburant HT 1 €

Accise 0,67 €

====

Montant avant TVA 1,67 €

TVA 0,33 dont 0,134 € de TVA sur l’accise

====

Prix à la pompe 2 € / litre

La comparaison des deux montre que l’augmentation de 30 centimes à la pompe est due pour

- 25,3 centimes à la hausse du prix hors taxes

- 4,7 centimes pour la hausse de la fiscalité

Autre manière de le dire : 84% de la hausse est liée à la hausse du prix hors taxes et seulement 16% aux taxes.

Ce qui peut schématiquement se représenter ainsi

==> La hausse du prix du carburant hors taxes est le principal responsable de la hausse du prix à la pompe. La hausse de la fiscalité ne représente qu’une faible part dans cette hausse.

A noter que le prix du carburant hors taxes augmente moins vite que le prix du baril : une hausse du baril d’environ 50% s’est accompagnée d’une hausse du prix du carburant hors taxes de 33%. Cela est lié au fait que les frais de transport, raffinage, distribution et frais annexes varient de manière beaucoup plus modérée que le prix du baril.

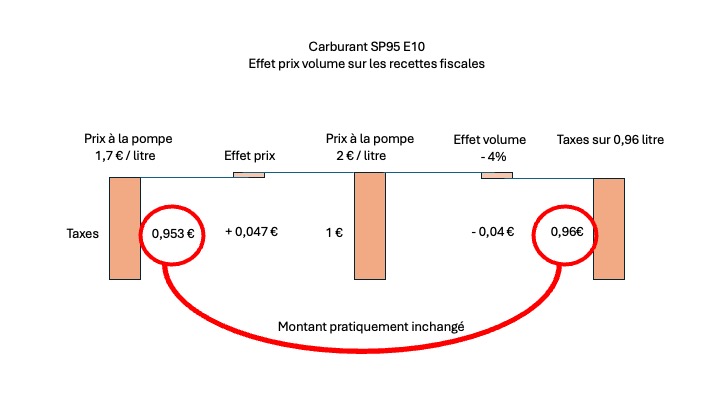

Une question se pose alors : bien que limitée, ce montant additionnel de taxe (4,7 centimes dans notre approche) va-t-il permettre une augmentation des recettes fiscales ?

Pour répondre à cette question, il est important de prendre en compte que l’élasticité de la demande au prix des carburants est faible, car beaucoup de personnes n’ont pas d’alternative à l’usage de leur véhicule.

Élasticité faible, certes, mais pas nulle non plus.

Car la hausse des prix des carburants modifie également certains comportements, pour ceux qui ont des alternatives : remise en cause de certains déplacements, appel au covoiturage, etc…

Des chercheurs de l’INSEE ont étudié la période 2021-2023 et sont parvenus à la conclusion qu’une augmentation du prix de 10% se traduisait par une diminution des volumes compris entre 2,1% et 4%.

En prenant une approche intermédiaire : baisse de volume de 4 % et ce avec une hausse de prix de 17,6% (prix passant de 1,7 à 2 €/litre à la pompe), l’impact sur la fiscalité serait le suivant : du fait de la baisse des volumes de 4%, les recettes de fiscales seraient réduites de 4%.

4% sur une base fiscale de 1 € représente 4 centimes

La hausse unitaire de 4,7 centimes liée à la hausse du prix de base HT du carburant serait pratiquement annulée par la baisse de 4 centimes liée à la baisse des volumes.

==>La conjugaison de la baisse des volumes et de la hausse de la fiscalité conduit à des recettes fiscales pratiquement inchangées.

{kind=link}